{kind=link}

Rechnungswesen: Mehr-Weniger-Rechnung

Gewinnauswirkungen von Änderungen an Bilanzpositionen

- Typ:

- Unterrichtseinheit

- Umfang:

- 14 Seiten (0,6 MB)

- Verlag:

- Manz Verlag

- Autor/in:

- Dobrovits, Ingrid / Brunner, Katharina / Aflenzer, Birgit / Schopf, Christiane

- Auflage:

- (2018)

- Fächer:

- Wirtschaft

- Klassen:

- 9-13

- Schulform:

- Berufsschule, Gymnasium, Realschule

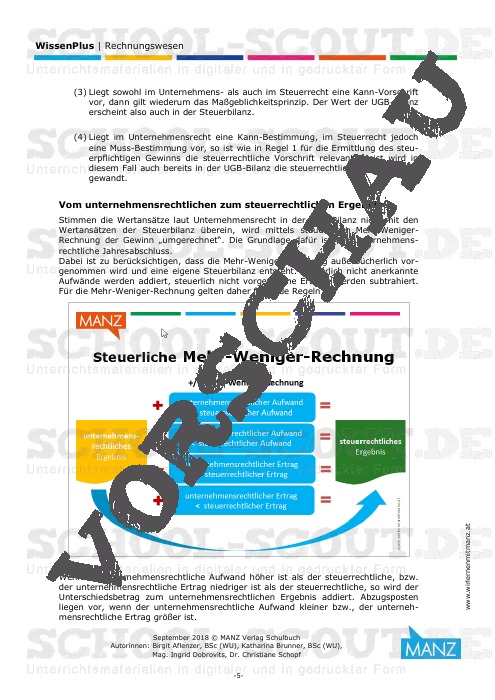

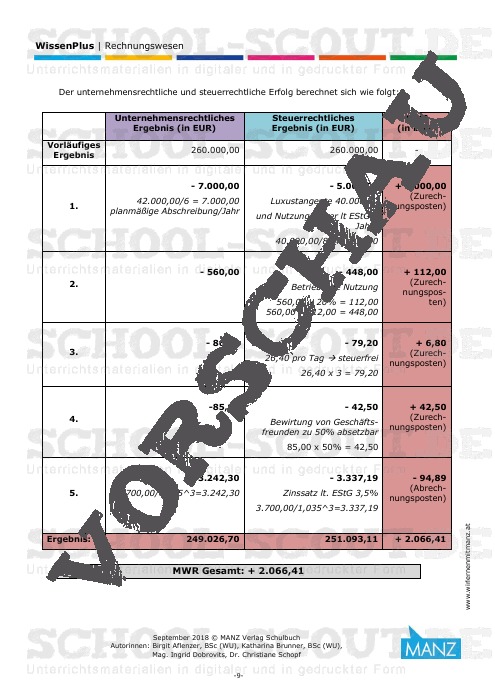

Zum Bilanzstichtag wird von rechnungslegungspflichtigen Unternehmen der Jahresabschluss nach den Bestimmungen des UGB aufgestellt. In Österreich verfolgt dieses Regelwerk vor allem das Ziel des Gläubigerschutzes. Für die Ermittlung des steuer-rechtlichen Gewinns sind jedoch die Regeln des Steuerrechts (EStG, KStG) relevant, die in einzelnen Punkten von der UGB-Gesetzgebung abweichen, denn im Steuerrecht steht ein möglichst gleichmäßiges Steueraufkommen im Vordergrund. Die Differenz zwischen den beiden Wertansätzen wird durch die steuerliche Mehr-Weniger-Rechnung berücksichtigt.

Dieser Beitrag soll eine Hilfestellung bei der Umrechnung vom unternehmensrechtlichen zum steuerpflichtigen Gewinn (Mehr-Weniger-Rechnung) darstellen.

Didaktische Tipps und Hinweise:

Mehr-Weniger-Rechnung: Alle Unternehmen die verpflichtend eine doppelte Buchhaltung führen müssen, erstellen die Bilanz und die GuV nach den Bestimmungen des UGB, bei dem der Gläubigerschutz im Vordergrund steht. Weichen Regelungen im Steuerrecht davon ab, so wird mittels steuerlicher Mehr-Weniger-Rechnung zum steuerpflichtigen Gewinn laut EStG, KStG „umgerechnet“.Zur besseren Nachvollziehbarkeit können die beiden Gesetze UGB und EStG/KStG ei-nander auszugsweise gegenüberstellt werden. Dies kann zum Beispiel über RIS oder über die Gesetzesbibliothek jusline (siehe weiterführende Links) erfolgen – Daten-banken, die auch für andere Fragestellungen Unterstützung bieten.

Den Schüler/innen sollte explizit verdeutlicht werden, dass die Steuerbilanz aus dem unternehmensrechtlichen Jahresabschluss bzw. der Unternehmensbilanz abgeleitet wird und keine eigene Bilanz ieS darstellt.

Die in diesem Beitrag vorgestellten Zurechnungs- und Abzugsposten stellen lediglich eine Auswahl an Positionen/Geschäftsfällen dar, bei denen es zu einer Mehr-Weniger-Rechnung kommt. Die Auswahl wurde im Hinblick auf die Häufigkeit der Anwendung in der Praxis, sowie aufgrund der Relevanz für den schulischen Alltag getroffen, stellt aber tatsächlich eben nur einen (umfassenden) Auszug dar.

Unterrichtsmaterial:

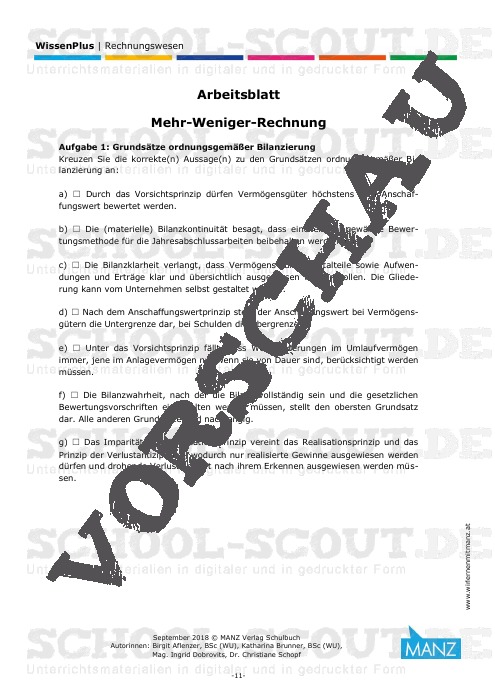

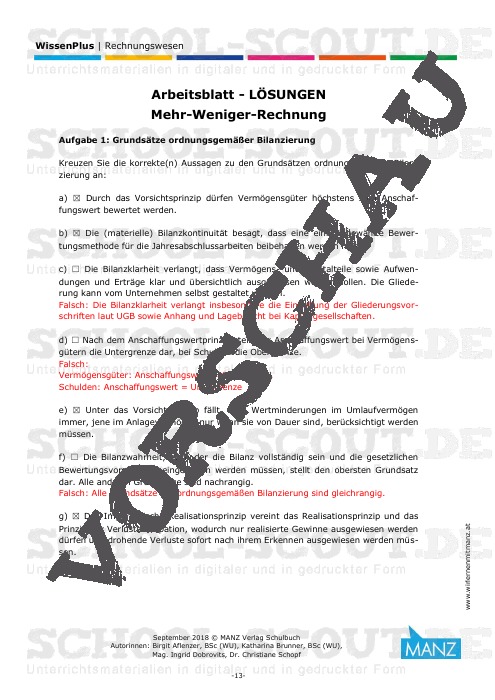

- Beitrag inkl. Arbeitsblätter und Lösung Mehr-Weniger-Rechnung

- Mehr-Weniger-Rechnung Präsentation (PowerPoint)