{kind=link}

Rechnungswesen: Einstieg in die Vorratsbewertung

Controlling und Rechnungswesen - Abschluss der Buchführung

- Typ:

- Unterrichtseinheit

- Umfang:

- 27 Seiten (1,2 MB)

- Verlag:

- Manz Verlag

- Autor/in:

- Wiesinger, Ulrike

- Auflage:

- (2018)

- Fächer:

- Wirtschaft

- Klassen:

- 9-13

- Schulform:

- Berufsschule, Gymnasium, Realschule

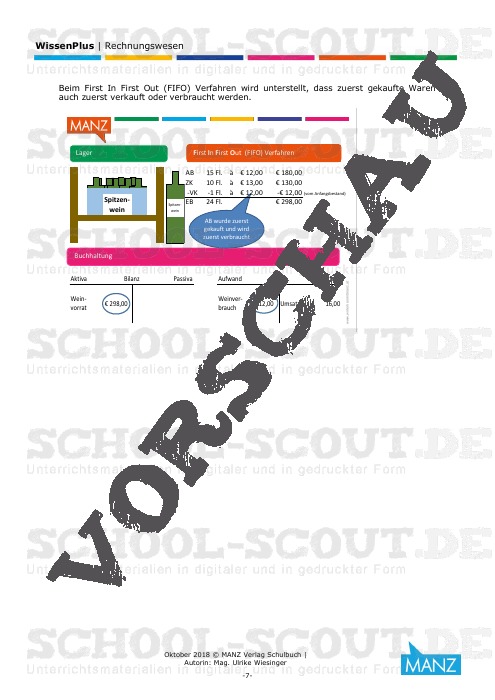

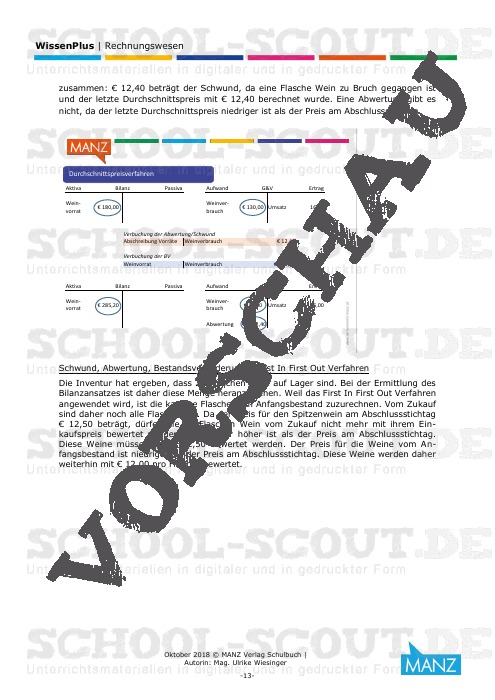

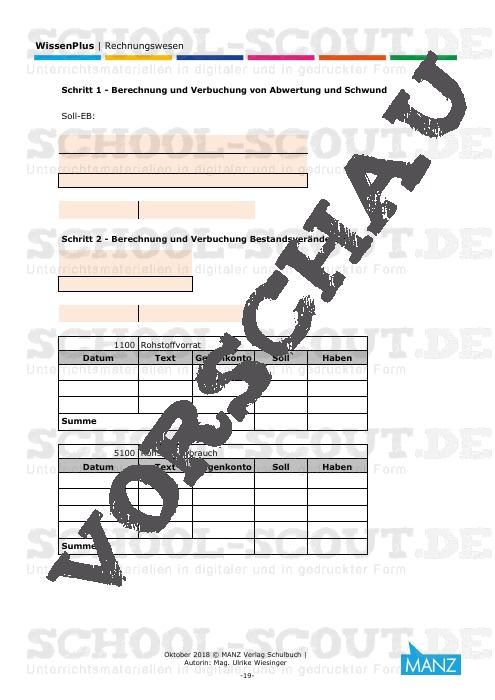

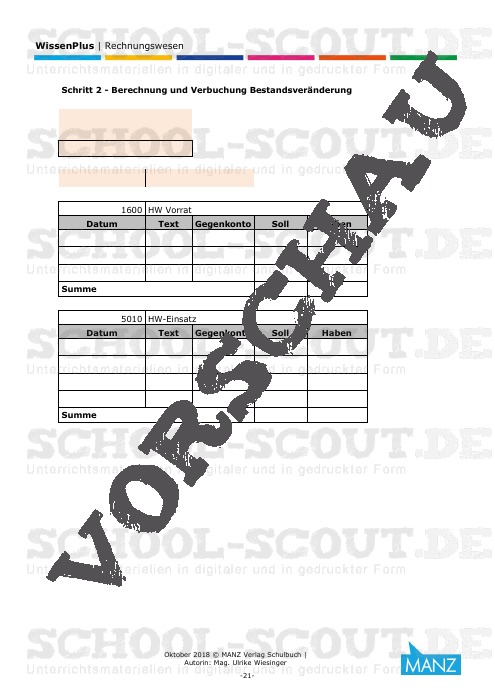

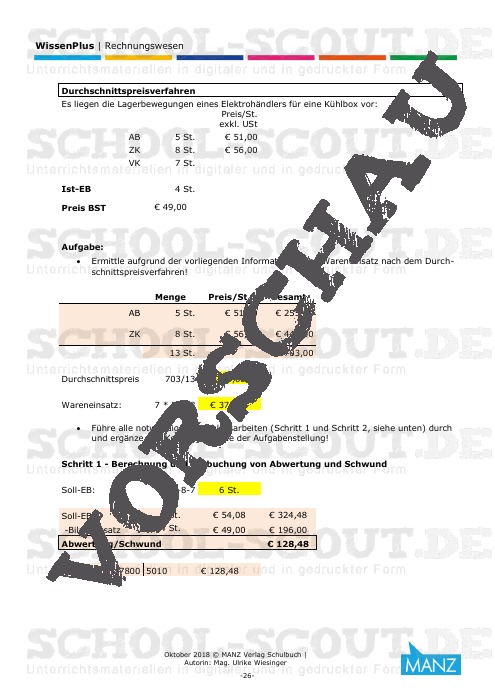

Sowohl Handels- als auch Produktionsbetriebe sind mit dem Thema Vorratsbewertung konfrontiert. Dabei gilt es, die Frage zu beantworten, wie hoch der Wareneinsatz für eine verkaufte Handelsware ist oder wie Roh-, Hilfs- und Betriebsstoffe, die bei der Produktion verbraucht werden, zu bewerten sind und mit welchen Werten die am Jahresende noch vorhandenen Handelswaren- sowie Roh-, Hilfs- und Betriebsstoffvorräte zu bilanzieren sind.

Das Unternehmensgesetzbuch schreibt für die Bewertung von Vorräten grundsätzlich das Identitätspreisverfahren vor (Unternehmensgesetzbuch § 201 Abs 2 Z 3), lässt aber auch andere Bewertungsverfahren zu, wie z. B. das Durchschnittspreisverfahren oder das First In First Out (FIFO) Verfahren (Unternehmensgesetzbuch § 209 Abs. 2).

Didaktische Tipps und Hinweise:

Um den Zusammenhang zwischen Warenvorrat in der Bilanz und Wareneinsatz in der Gewinn-und-Verlust-Rechnung zu verdeutlichen und um den Grund für den Einsatz von Bewertungsverfahren zu erklären, wird in diesem Beitrag auf ein Produkt reduziertes Beispiel eingesetzt.

Unterrichtsmaterial:

- Beitrag Vorratsbewertung

- Vorratsbewertung Berechnung (Excel)

- Vorratsbewertung Präsentation (PowerPoint)