{kind=link}

Buchführung im Einzelunternehmen - Von der Belegorganisation zur Bilanz

Mit Klausurvorschlag

- Typ:

- Unterrichtseinheit

- Umfang:

- 29 Seiten (6,3 MB)

- Verlag:

- RAABE

- Auflage:

- 1 (2020)

- Fächer:

- Wirtschaft, Sowi/Politik

- Klassen:

- 11-13

- Schulform:

- Gymnasium

In der Unterrichtseinheit werden die Grundlagen einer ordnungsmäßigen Buchführung eingeführt und anhand von Fallbeispielen angewendet. Die Lernenden werden angeleitet, Berechnungen in ExcelTabellen aufzustellen. Über die doppelte Buchführung mit Inventur, Bilanz und Gewinn und VerlustRechnung wird ein Überblick gegeben, sodass die Schüler sich ein Grundwissen aneignen können. Die Funktion von Bestands und Erfolgskonten soll nachvollzogen werden. Die Erstellung von Bilanz und GuV ist nicht Teil der Unterrichtseinheit.

KOMPETENZPROFIL:

- Dauer: 7 Unterrichtsstunden

- Kompetenzen: Belegarten erkennen, verwalten und ausstellen; Umsatzsteuersätze kennen; Inventar erstellen; Abschreibungen vollziehen; Bilanz und GuV definieren und unterscheiden

- Thematische Bereiche: Belegorganisation; Umsatzsteuer; Einnahmenüberschussrechnung; doppelte Buchführung; Inventur; Bilanz; Gewinn und Verlustrechnung; Jahresabschluss

- Medien: Schaubilder; Texte; Tabellen; Bilder

- Zusatzmaterialien: ExcelDatei; Klausurvorschlag

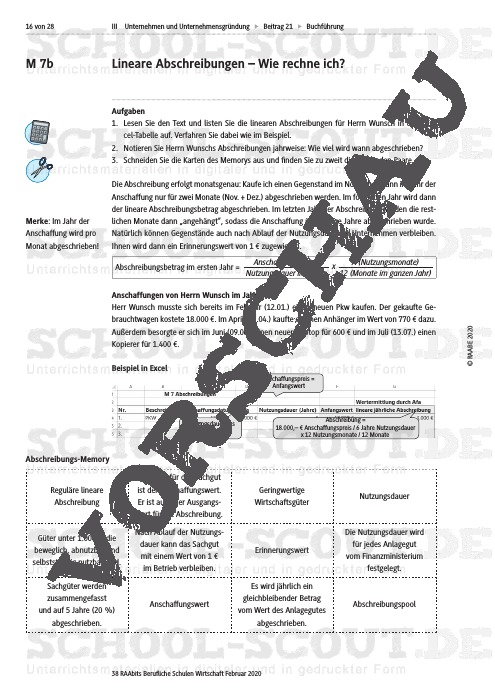

Das Fallbeispiel eines Kleinunternehmers führt die Schüler an die Thematik heran. Hier geht es zu nächst um Belege und die korrekte Ausweisung der Umsatzsteuer. Die Lernenden setzen sich mit tels Excel aktiv mit den Belegen auseinander und buchen verschiedene Geschäftsvorfälle. Aufbau end hierauf wird die Einnahmenüberschussrechnung erarbeitet und in eine ExcelTabelle übertragen. Das Gelernte zum Aspekt der Abschreibungen kann mit einem MemorySpiel gefestigt werden.

Die Auszubildenden erschließen sich die Vermögenskonten „Anlagevermögen“ und „Umlaufvermögen“ sowie die Kapitalkonten „Eigenkapital“ und „Fremdkapital“ und erarbeiten selbst Kriterien zu deren Unterscheidung.

Beleben Sie die Erarbeitung der Inventur, indem Sie den Schülern gruppenweise eine Auswahl von Belegen (Buchinventur) und verschiedenen Materialien, die zu zählen und zu messen sind (körperliche Inventur), zur Verfügung stellen. Hier kann vermutlich an Vorwissen angeknüpft werden, da einige Schüler wahrscheinlich bereits bei Inventuren geholfen haben.

Als Abschluss der Einheit stellen die Schüler die beiden Jahresabschlüsse GuV (als Erfolgskonto) und Bilanz (als Bestandskonto) nebeneinander und arbeiten Merkmale und Unterschiede heraus. Eine Leistungskontrolle (Zusatzmaterial) rundet die Einheit ab. Es ist ratsam, vorher die praktische Umsetzung in den ExcelTabellen zu korrigieren und ebenfalls zu bewerten. Für die Berechnung der Umsatzsteuerzahllast in Aufgabe 9 sollten Sie mit den Lernenden vorab die auf Seite 24 anhand des Schaubilds dargestellte Beispielrechnung durchführen.